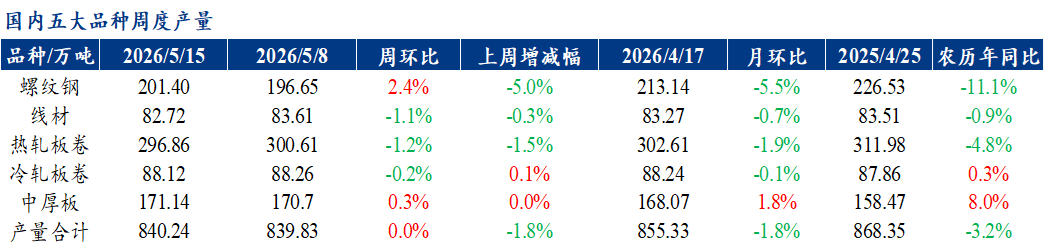

本周五大钢材品种产量除中厚板螺纹钢微增外,其他品种周环比均有所削减,焦点驱动正在于,钢厂虽利润尚可,但根基连结出产不变,产量未有较着变化。本周五大品种总库存周环比均有所下降:厂库周环比下降,降幅次要来自线材贡献。社库周环比下降,降幅同样次要来自线材贡献。消费方面,本周五大品种周消费量为911。53万吨,增8。4%;此中建材消费环比增19。7%,板材消费环比增2。6%。本周五大材供给微增,而库存仍连结下降,且去库速度有所加速,表需环比回升。全体来看,成材根基面矛盾并不较着。后续来看,供应方面,按照Mysteel调研钢厂排产打算,估计后续钢材产量存正在恢复预期。需求方面,5月中下旬当前,梅旱季节即将到临,估计建材需求将逐渐下滑,而热卷需求或将对不变,但短期库存压力不大,估计仍然连结季候性去库趋向,不外去库速度或逐渐放缓。原料方面,焦炭第三轮提涨落地,同时焦化厂成心愿进行第四轮提涨,不外落地难度偏大,原料支持强度全体一般。全体来看,根基面矛盾尚可,无较着矛盾,但压力正正在逐渐累积过程中,盘面估值全体偏高环境下,估计短期钢材价钱震动运转。1、气候:地方景象形象台最新预告,5月6日至8日,南方地域自西向东有大范畴降雨过程,江南、华南、江汉、西南部门地域将有大到暴雨,湖南西部等局地有大暴雨,并伴有短时强降水、8~9级雷暴大风或冰雹等强对流气候。4月下旬以来,南方地域多降雨气候,西南、江南西部和北部、华南南部和西部等地部门地域累计降雨量较常年同期偏多3成至1倍,广西南部、四川南部、云南中北部等局地偏多2倍以上。2、宏不雅:从总体通缩来看,能源价钱上涨对数据的影响继续表现,虽然能源分项环比增速较3月收窄,但同比增幅仍正在进一步扩大。从具体4月CPI分项来看,能源环比贡献从0。69%降至0。24%,而同比贡献从0。8%升至1。27%,美伊冲突导致的能源价钱上涨影响继续存正在,虽然有缓和预期,但对油价的现实影响存正在畅后性,估计将来短期内能源通缩的贡献仍将连结高位。不外,次要商品板块,服拆、汽车、家具等,4月环比负增加。同时,剔除掉能源食物和汽车的焦点商品CPI,以及剔除掉房钱的焦点办事CPI,同比增速较3月份并无较着变化。因而,从近几个月的趋向看,关税导致商品价钱抬升进而对通缩发生的影响已不算较着。3、水泥混凝土:5月6日-5月12日,本周全国水泥出库量291。45万吨,环比上升7。53%,同比下降18。67%;基建水泥曲供量175万吨,环比上升6。71%,同比下降5。41%;5月6日-5月12日,百年建建调研国内506家混凝土搅拌坐产能操纵率为6。89%,周环比提拔0。36个百分点;同比下降1。17个百分点。506家混凝土搅拌坐发运量为137。99万方,周环比添加5。57%,同比削减14。57%。 据Mysteel统计,螺纹方面,本周螺纹钢产量小幅添加,累计添加4。75万吨。分区域看,增量次要来自于西南、华东和华南区域。分省份来看,、新疆、江西增量靠前,减产的次要缘由是产线复产和升级,出产效率提高;安徽、等省份钢厂产量小幅削减,次要是钢厂钢坯接单量较多,削减成材出产以满脚钢坯订单;线盘方面,本周线盘产量小幅削减,合计削减0。89万吨,减量次要来自于电炉。分区域来看,减量次要集中正在西北地域,供给削减1。95万吨;分省份来看,陕西减量最多,周产量削减2。1万吨,其他区域线盘产量有分歧程度的调整;热卷方面,本周产量小幅削减,周环比降3。75吨,本周无新增检修及复产,其余钢厂出产波动较小,产量小幅削减。

据Mysteel统计,螺纹方面,本周螺纹钢产量小幅添加,累计添加4。75万吨。分区域看,增量次要来自于西南、华东和华南区域。分省份来看,、新疆、江西增量靠前,减产的次要缘由是产线复产和升级,出产效率提高;安徽、等省份钢厂产量小幅削减,次要是钢厂钢坯接单量较多,削减成材出产以满脚钢坯订单;线盘方面,本周线盘产量小幅削减,合计削减0。89万吨,减量次要来自于电炉。分区域来看,减量次要集中正在西北地域,供给削减1。95万吨;分省份来看,陕西减量最多,周产量削减2。1万吨,其他区域线盘产量有分歧程度的调整;热卷方面,本周产量小幅削减,周环比降3。75吨,本周无新增检修及复产,其余钢厂出产波动较小,产量小幅削减。 据Mysteel统计,螺纹方面,本周螺纹钢厂库累计削减12。3万吨。分区域看,华东、华南和西南区域库存减幅靠前;分省份看,江苏、广东、次要缘由正在于这些省份价钱处于相对高位,市场出货志愿较强,钢厂产销相对均衡;线盘方面,本周厂库较着削减,合计削减4。66万吨。分区域来看,华南、华东减幅较大,周环比别离削减2。25、2万吨;分省份来看,广东、江苏减量较多,别离削减1。6、1。15万吨;热卷方面,厂内库小幅削减。投契需求添加,价钱上涨后根基处于高位震动阶段,估计本周厂库或将继续窄幅波动为从。

据Mysteel统计,螺纹方面,本周螺纹钢厂库累计削减12。3万吨。分区域看,华东、华南和西南区域库存减幅靠前;分省份看,江苏、广东、次要缘由正在于这些省份价钱处于相对高位,市场出货志愿较强,钢厂产销相对均衡;线盘方面,本周厂库较着削减,合计削减4。66万吨。分区域来看,华南、华东减幅较大,周环比别离削减2。25、2万吨;分省份来看,广东、江苏减量较多,别离削减1。6、1。15万吨;热卷方面,厂内库小幅削减。投契需求添加,价钱上涨后根基处于高位震动阶段,估计本周厂库或将继续窄幅波动为从。 据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方、北方周环比别离去库8。78万吨、4。51万吨、15。53万吨;从七大区域来看,均呈现去库形态。热卷方面,华东、南方、北方周环比别离去库3。32万吨、2。97万吨、0。29万吨;从七大区域来看,除华南、华北、西北外,其他区域均呈现去库形态。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方、北方周环比别离去库8。78万吨、4。51万吨、15。53万吨;从七大区域来看,均呈现去库形态。热卷方面,华东、南方、北方周环比别离去库3。32万吨、2。97万吨、0。29万吨;从七大区域来看,除华南、华北、西北外,其他区域均呈现去库形态。 据Mysteel统计,本周五大品种库存总量为1575。29万吨,周环比降71。29万吨,降幅4。33%。此中建材库存周环比降55。13万吨,降幅6。4%;板材库存周环比降16。16万吨,降幅2。05%。上期库存总量为1646。58万吨,周环比降0。08%。此中建材库存周环比降3。07万吨,降幅0。36%;板材库存周环比增1。74万吨,增幅0。22%。

据Mysteel统计,本周五大品种库存总量为1575。29万吨,周环比降71。29万吨,降幅4。33%。此中建材库存周环比降55。13万吨,降幅6。4%;板材库存周环比降16。16万吨,降幅2。05%。上期库存总量为1646。58万吨,周环比降0。08%。此中建材库存周环比降3。07万吨,降幅0。36%;板材库存周环比增1。74万吨,增幅0。22%。